[박철성의 주간증시] 짐 로저스 사외이사 영입 소식에 연거푸 52주 신고가 경신

최근 아난티(옛 에머슨퍼시픽) 주가가 세 배로 뛰었다. 비정상적 급등이라는 지적이다. 이어 때를 맞춘 듯 ‘자사주 장내처분’ 공시가 터졌다.

주가가 폭등했던 지난 27일 아난티는 자사주 142만8495주를 장내 처분하기로 했다고 공시했다. 처분 대상 주식가격은 1주당 2만1350원. 처분 예정 금액은 총 304억9837만원이었다.

아난티 측은 신규 사업(부산 오시리아 관광단지 친 환경리조트 개발사업)을 위한 투자재원 확보가 자기주식 처분목적이라고 밝혔다. 즉 주가가 폭등하자 자사주를 팔아서 신규 사업을 하겠다는 것이다. 여기까지가 팩트다.

주가가 고점일 때 자사주를 장내 매도한다? 시장에선 주가 상승에 찬물을 끼얹는 행위라고 손가락질했다.

아난티 측은 자사주 처분 예정 기간을 2018년 12월 28일~2019년 3월 27일로 공시했다.

시작일이었던 지난 28일 아난티 주가는 장중 1만7750원까지 추락했다. 이날만 15.27%까지 하락했던 것이다.

만약 지난 18일 장중 2만4000원에 매수했다면 이날 26%의 손실을 감수해야 했다.

그렇다면 아난티 측은 자사주 장내 처분 공시 이후 주가 추락 상황을 예상 못했을까. 아니면 설마 원했던 걸까? 투자자들의 의문이 제기됐다.

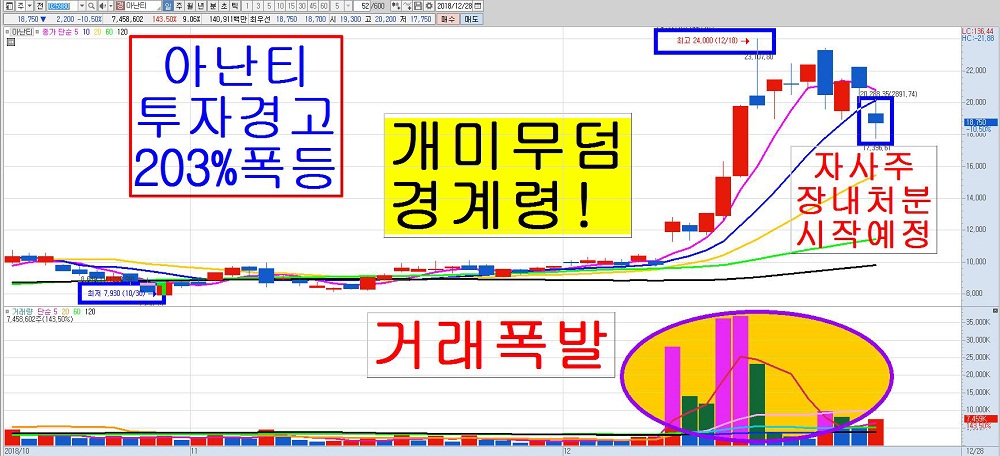

최근 아난티 그래프가 하늘을 찔렀다. 불과 한 달 사이 주가가 203% 상승했다. 지난 11일이었다. 이날 ‘투자의 귀재’ 짐 로저스를 사외이사로 영입했다는 소식이 전해졌다.

이날부터 아난티 주가는 폭등의 고삐를 당겼다. 21일까지 9거래일을 달리고 또 달렸다. 21일 아난티 종가는 2만2400원. 지난 10일 종가 9860원 대비 무려 127%가 상승했다. 아난티는 연거푸 ‘52주 신고가’를 경신했다.

급기야 한국거래소가 나섰다. 아난티가 장중 2만4000원을 터치했던 전날이었다. 거래소는 지난 17일 아난티에 투자 경고 종목 지정 공시를 했다. 이날 종가(1만9800원)가 5거래일 전 종가보다 60% 넘게, 15거래일 전 종가보다는 100% 넘게 상승했기 때문이었다.

거래소는 ‘단기 과열 완화 장치’도 발동했다. 하지만 소용없었다. 거래소 조치를 비웃듯 아난티의 고공행진은 계속됐다.

체중도 눈덩이처럼 불었다. 시총 순위가 껑충 뛰었다. 지난 28일 종가 기준 아난티 시가총액은 1조5435억원. 이날은 급락했지만 코스닥시장 시총 상위 16위에 자리매김했다.

앞서 지적처럼 문제는 주가 고공행진 중 자사주 장내처분 공시가 나가면 주가 추락이 불 보듯 뻔한 상황. 과연 예상 못했을까? 아니면 아난티 측이 이걸 원했던 걸까?

물론 아난티 측은 공시를 통해 자사주 장내처분은 ‘신규 사업을 위한 투자재원 확보’가 목적임을 밝혔다.

지난 26일 오후 7시26분부터 관련 뉴스가 대대적으로 보도됐다.

“아난티 컨소시엄이 부산 기장군 오시리아(동부산) 관광단지에 5413억원을 투자해 복합 리조트와 관광 시설을 조성한다”면서 부산도시공사는 “오시리아 관광단지 내 친환경 리조트 1·2부지의 사업 협상 대상자로 '새로운 중심 컨소시엄'을 최종 선정했다”는 내용이었다.

또 동부산 관광단지 리조트 개발은 아난티와 100% 자회사 아난티코브가 대표 주간사로 시행·운영을 담당한다.

자금 조달 등 재무 부문의 책임은 미래에셋캐피탈과 미래에셋대우가, 시행은 도담에스테이트, 건설공사는 쌍용건설이 맡는다.

컨소시엄은 이곳에 총사업비 5413억여원을 들여 리조트를 포함한 관광 시설을 조성할 계획이라고 했다. 1부지(4만9184㎡)와 2부지(11만926㎡)에 각각 148가구, 152가구 등 총 300가구 규모의 리조트가 들어선다는 내용이었다.

취재진은 지난 28일 아난티 공시 담당과 홍보팀 두 곳을 접촉했다.

아난티 공시 담당 A관계자는 전화통화로 “민감한 사안”임을 강조하면서 “연말까지 언론과 접촉하지 말라는 사측 지시”라고 밝혔다. 또 아난티 홍보팀 B관계자는 “취재에 응하지 않기로 했다”고 문자메시지로 견해를 밝혔다.

문제는 아난티 주가가 수상한 비정상적인 폭등이었다는 전문가들의 공통된 지적이다.

아난티는 지난 10일 주가폭등의 시동을 걸었다. 11~18일 사이 급등이 연출됐다. 불과 6거래일 만에 146% 폭등했다. 주가는 두 배 반이나 뛰었다.

이 기간 주가견인의 원동력은 외국인의 강력한 순매수세였다. 그런데 그들은 이미 차익 시현에 돌입했다. 외국인은 20~24일 42만6286주를 팔아치웠다. 평균 매도가격은 2만1410원.

특히 주가를 견인했던 외국인의 단타성 매매로 개미투자자들이 멍들고 있다는 지적이다. 실제 외국인은 지난 26일 26만4001주를 사들였다. 이때 평균매수가격은 1만9906원. 그리고 이튿날인 27일 외국인은 15만3247주를 팔았다. 평균 매도가격은 2만915원.

저점에 매수한 주식이 더해져 평균매수단가를 낮췄고 그만큼 더 많은 시세차익을 챙겼다고 분석된다.

분명한 것은 외국인을 비롯한 누군가 챙긴 수익은 반드시 누군가가 잃게 돼 있다는 사실이다. 이는 주식시장의 제로섬(Zero-Sum)게임 논리다. 그런데도 개미투자자들은 그래프 불기둥만 보고 뒤늦게 매수에 뛰어들었다.

지난 19일 한 언론매체의 보도가 눈길을 끌었다. ‘고공행진 아난티, 주가 급등에도 웃지 못하는 이유’라는 제하의 기사였다.

해당 기사는 “아난티, 주가 오를수록 부채 부담 UP…300억 규모 전환사채 탓”이라며 “올 3분기 말 당기순손실 전환…평가손실 반영에 금융 원가 늘어난다”고 지적했다.

또 기사는 “지난 6월 발행한 300억원 규모의 전환사채 때문에 주가가 오를수록 부채가 커지고 있다”면서 “주식으로 전환이 가능한 전환사채 특성상 발행 당시 잡은 전환가액(1만972원)과 현 주가 간 차이가 평가손실로 잡혀 재무구조에 영향을 미치기 때문”임을 지적했다. 그 차이는 18일 종가 기준 약 81%로 계산된다는 것이었다.

해당 매체는 아난티 측 관계자 답변도 보도했다. 아난티 관계자는 “지난 6월 발행된 전환사채가 파생상품부채로 잡히면서 관련 평가손실이 지속 반영돼 금융 원가가 늘었다”면서 “지난 9월 말 평가 당시 주가 상승으로 부채 규모가 늘어난 것에 기인한다”고 설명했다. 올 3분기 말 전환사채 관련 파생상품 금융부채는 3개월 만에 57%가량 확대된 58억원으로 집계된다는 것이다.

이 때문에 지난 3분기 말 28억원 규모의 당기순손실이 잡혔다는 설명이었다. 아난티는 지난해 말 대비 약 54억원 규모의 이익이 줄어들면서 당기순손실로 돌아섰다.

여기에 연결 기준에 포함되는 종속기업도 일부 영향을 미쳤다는 지적도 잊지 않았다. 에머슨 부산에서 사명을 변경한 아난티코브의 올 3분기 말 당기순손실 규모는 147억원이라는 것이다.

또 해당 기사는 “작년까지는 원가가 낮은 분양 매출이 많았던 반면 올해부터는 운영 매출이 주로 일어났다”면서 “투숙객에 대한 서비스를 제공하다 보니 관련 비용이 늘어날 수밖에 없다”는 게 아난티 측 관계자의 설명이라고 보도했다.

상황이 이렇다 보니 혹시 아난티 측이 주가 하락을 원했던 것은 아닌지에 대한 의문이 잘하면 풀릴 수도 있겠다는 게 전문가들 시각이다.