노후생활에 필요한 자금은 가구당 월평균 226만원이지만 현재 준비해 놓은 자금은 절반에도 못 미치는 월평균 110만원인 것으로 조사됐다.

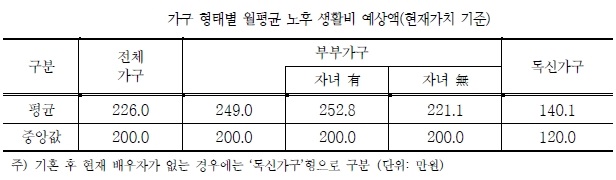

11일 KB금융지주경영연구소가 지난 7월 25~59세 전국 성인남녀 2906명으로 대상으로 조사한 ‘2015 한국 비은퇴 가구의 노후준비 실태’ 보고서에 따르면 현재 비은퇴 가구가 예상하는 노후생활 필요자금은 월 평균 226만원이었다.

가구형태별로는 부부가구가 249만원, 독신가구가 140만원 수준이었다.

그러나 가구형태, 금융자산, 노후준비 상태 등을 반영해 계산한 노후 준비자금 예상액은 월평균 110만원으로 월평균 필요자금 226만원보다 116만원 부족했다.

독신가구는 월평균 필요자금 140만원의 64%(89만원)가 준비될 것으로 예상됐으며 기혼 부부의 경우 필요자금 249만원의 45%(112만원)만 준비될 것으로 예상됐다.

특히 자녀가 있는 부부가구의 경우 월평균 필요자금(252만원)의 43%(109만원)만이 준비될 것으로 예상돼 노후 준비가 상대적으로 취약할 것으로 분석됐다.

반면 자녀가 없는 부부가구의 경우 월평균 필요자금(221만원)의 63%(140만원)가 충당될 것으로 예상됐다. 이는 기혼 가구 내에서도 자녀에 따른 양육 부담이 재무적 측면의 노후준비에 큰 차이가 있음을 보여준다.

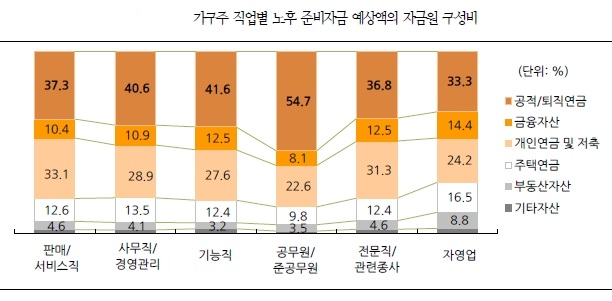

모든 자산을 노후 준비자금으로 활용할 경우 총 노후 준비자금 중 평균 40.1%는 국민연금과 공무원·군인·사학연금 등 공적연금과 퇴직연금에서, 28.0%는 개인연금과 저축에서 충당될 것으로 예상됐다.

가구주 직업별로는 공무원·준공무원 가구는 노후 준비자금 중 공적·퇴직연금에서 충당될 비중이 절반이 넘는 54.7%인 반면 자영업 가구는 33.3% 수준에 불과했다.

타 직업군에 비해 자영업 가구는 주택연금이나 부동산자산에 대한 의존도가 높을 것으로 예상된 것이다. 또 공적·퇴직연금 등 강제적 노후준비수단이 부족한 자영업자의 경우 향후 노후 취약계층으로 전락할 위험에 노출돼 있다.

전체 비은퇴 가구의 47.6%는 개인연금 상품에 가입 중이며 1인 가입 가구는 월 25만원, 부부 모두 가입한 가구는 월 50만원을 납입하고 있었다.

개인연금 가입률은 50대 가구에서 가장 높고 독신가구보다 부부가구의 개인연금 가입률이 높게 나타났다.

개인연금에 대한 관심과 필요성에 대해서는 59%가 과거에 비해 증가했다고 응답한 반면 8.0%는 빠듯한 생활 등으로 전혀 관심을 두지 못하고 있었다.

전체 비은퇴 가구는 평균적으로 월 209만원을 정기적으로 저축하며 비정기적으로 연평균 492만원을 저축하고 있었다.

매월 정기적으로 저축하는 금액은 평균적으로 적금형 89만원, 펀드 34만원, 저축성보험 44만원, 개인연금 43만원이었다.

보유 주택을 활용해 노후 연금으로 활용할 수 있는 주택연금에 대한 인지도는 전체 비은퇴 가구의 41.8%에 불과했다.

주택연금 제도가 시행된 지 8년이 지난 현재 들어봤지만 잘 모른다(40.9%)와 같이 제대로 인지하지 못하는 경우도 전체의 58.2%에 달했다.

노후 준비 필요성에 대해해서는 약 84%가 필요하다고 인식하고 있어 사회 전반적으로 노후 생활에 대한 준비 필요성은 공감대 형성하고 있었다.

그러나 현재 비은퇴 가구의 41.0%는 최근 1년간 노후준비와 관련된 아무런 행동을 하지 않은 것으로 조사됐다.

은퇴를 앞 둔 50대의 경우에도 36.3%가 특별한 행동을 하지 않았으며 나이가 젊을수록 그 비율은 높았다.

노후 필요자금에 대한 체계적 설계상담을 한 번이라도 받아본 경험은 전체 비은퇴 가구의 11.9%에 불과했다.

지금까지 노후 생활자금을 충분히 준비하지 못한 주된 이유는 40~50대 가구 모두 적은 소득과 자녀 교육비·결혼자금을 꼽았다.

적은 소득 이외에 50대 가구는 상대적으로 자녀교육비·결혼자금, 40대는 부채상환 등을 노후준비 부족의 주된 요인으로 지적했다.

향후 행복한 노후 생활을 준비하는데 있어서 가장 큰 걸림돌은 물가상승에 따른 생활비 부족, 빠른 정년퇴직, 자녀의 결혼·사업자금 지원, 과도한 자녀 양육비·교육비라고 인식했다.

특히 40~50대는 자녀 결혼·사업 자금 지원, 자녀 양육·교육비 등 자녀 양육과 결혼 등에 대한 비용을 노후생활 준비에 있어 큰 장애 요인으로 꼽았다.

한편 현재 비은퇴자가 예상하는 은퇴 시점은 평균 60.9세로 예상 수명은 평균 83.1세였다. 이에 따라 은퇴 이후 노후생활 기간은 평균 22년 이상이었다.

이번 조사의 표본오차는 ±1.8%포인트로 신뢰도는 95% 수준이다.