[박철성의 주간증시] 미국 기준 금리 인상 단행 시사…금융시장 충격 가능성 여부 관건

살면서 뜻대로 안 되는 게 세 가지 있다. 골프와 자식농사 그리고 주식이다.

특히 주식은 내가 사면 빠지고 팔면 오른다. 이는 개인투자자들의 공통 푸념이 된지 오래다.

마침내 미국 금리 인상 빗장이 풀렸다. 미국 연방준비제도(연준)의 재닛 옐런 의장이 연내 기준금리 인상을 강하게 시사했다. 언론 보도가 금리 인상 분위기를 주도했고 개미들이 또 떨고 있다.

문제는 금리 인상 시기가 언제냐는 것이다. 또 인상 폭은 얼마냐는 것.

사실상 그 어떤 것도 확정된 것은 없다. 단지 그 시기를 놓고 전망이 엇갈릴 뿐이다.

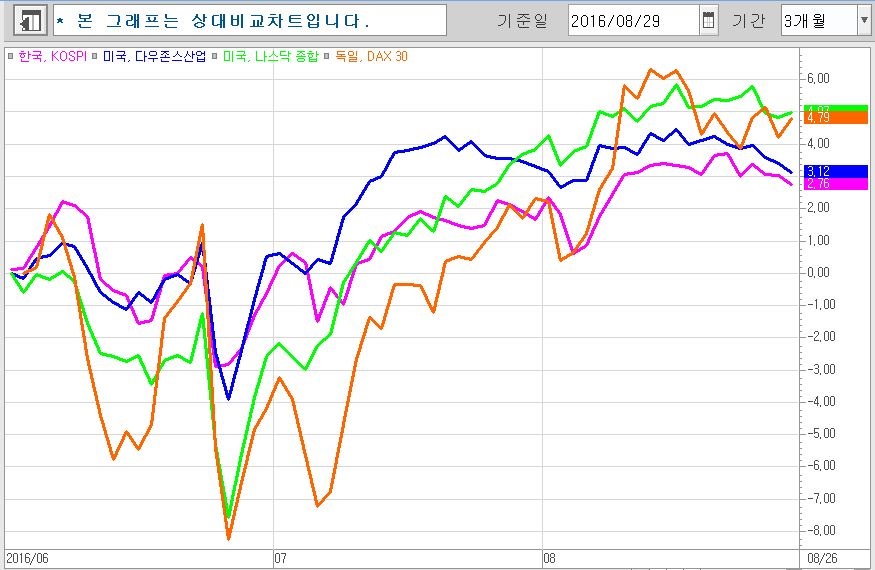

지난주 국내 증시 지수의 주봉 그래프도 이런 상황을 예고했다. 흔들렸다. 그러나 바람이 강하진 않았다.

이미 지난주 『박철성의 주간증시』 보고에 밝힌 대로였다. 고점과 저점의 변동구간을 정확히 예측했다. 이는 코스피 지수 주봉 그래프에서 확인됐다.

이번 주(29일~9월2일) 국내증시 지수는 미미하게나마 일정 부분 반등세가 나올 것으로 예상한다. 그러나 이내 그 폭을 반납할 것으로 분석되고 있다.

또한 종목과 업종별 변동 폭이 클 것으로 예상한다. 따라서 이번 주 베팅은 그 어느 때보다도 차별화된 투자전략이 요구된다. 매수와 매도에 대한 타이밍 조절이 중요하겠다.

한편 재닛 옐런 의장은 지난 26일 와이오밍주 잭슨홀에서 열린 경제정책회의에서 “금리를 올릴 여건이 강화됐다”고 말했다. 다음 달 20~21일 연준의 공개시장위원회((FOMC)에서 금리 인상을 단행할 수 있다는 뜻이었다.

오는 11월 미국은 대선을 앞두고 있다. 미국 정치권에서는 금리 인상을 단행하는 시기가 관건이다.

여당 측은 촉각을 곤두세웠다. 민주당 클린턴 쪽이다.

금리 인상은 클린턴에게는 달갑지 않은 일이다. 금융위기를 극복한 버락 오바마 행정부의 성과를 자칫 금리 인상이 주저앉힐 수 있기 때문이다.

클린턴 캠프 외곽에서 자문을 하는 바니 프랭크 전 의원은 27일 의회전문지 더힐 인터뷰에서 “선거 전에 연준이 금리를 올리는 것은 실수”라며 “불필요한 파장을 불러일으킬 것”이라고 꼬집었다. 그는 하원 금융위원장을 지낸 인물이다.

올해 연준의 통화정책회의는 3차례 남았다. 다음 달 21일과 11월2일, 12월14일이다. 시장에선 미국 대선(11월8일)이 끝난 뒤인 12월쯤 연준이 한 차례 금리를 인상할 것이라는 전망이 유력하게 거론되고 있다.

하지만 연준 고위 인사들이 잇따라 금리 인상을 시사하면서 다음 달 인상 가능성도 급부상하고 있다. 블룸버그에 따르면 시장 참가자들은 옐런 의장 발언 이후 9월 인상 확률을 38%, 12월은 62%로 보고 있다.

금리 인상 시점에 대해 마켓워치는 “연준이 이르면 다음 달 인상을 준비하고 있다”면서 “옐런 의장의 발언은 시장의 예측보다 금리 인상 여부에 관해 더욱 명백한 언급”이라고 평가했다.

반면 CNN은 “옐런 의장이 시점을 모호하게 한 것은 연준이 오는 12월 회의까지 금리 인상을 기다릴 것을 시사했다”고 12월 인상 가능성에 무게를 실었다.

관건은 다음 달 발표되는 미국의 고용지표다. 평소 지표에 근거한 의사결정을 강조해온 옐런 의장으로선 다음 달 2일 나오는 비농업 부문 고용 증가량을 주시할 것이다. 이에 따라 9월 금리 인상에 대한 기대가 출렁일 것으로 보인다.

미국이 금리를 올리면 한·미 간 금리 차가 축소된다. 그동안 상대적으로 선진국보다 높은 금리를 노리고 한국시장에 들어와 있던 외국인 투자자금이 빠져나갈 가능성이 있다.

실제 미국 금리 인상 가능성이 한창 주목받았던 지난해 6월과 올 2월 사이 국내 채권·주식시장에서 약 30조 원의 외국인 자금이 빠져나갔다.

경기 부양을 위해 지난 6월 기준금리를 0.25%포인트 인하한 한국은행으로선 더는 금리를 내리기 쉽지 않게 된다. 미국과는 달리 일본은행과 유럽중앙은행은 통화완화 기조를 유지할 것으로 보인다. 이는 국제 금융시장의 변동성 커질 것으로 보는 배경이다.

다만 미국의 금리 인상은 미국 경제의 회복을 전제로 한다는 점에서 결코 악재로 볼 수만은 없다. 미국 금리 인상은 원·달러 환율 상승으로 원화가치 하락을 유발하는 요인이다. 그런 만큼 최근 원화가치 급등으로 어려움을 겪고 있는 수출기업들로선 가격 경쟁력을 높일 기회가 될 수 있기 때문이다.

이제 미국의 연준은 금융위기 이후 지속해왔던 ‘제로금리’ 정책을 폐기하려 하고 있다. 정상적 통화정책 기조로 복귀하는 시점이 카운트다운에 들어갔다. 자연스레 금리 인상을 주장하는 매파들의 목소리가 커질 것이다.

연준 발표 닷새 후인 다음 달 26일 미국 대선후보 첫 TV토론이 열린다. 두 후보의 경제·통화 정책이 주요 이슈가 될 것은 불 보듯 뻔하다.

그런데 연준의 금리 결정은 정작 역대 대선 결과와는 별 관련이 없었다. 2000년에는 세 차례나 금리 인상을 했다. 당시 야당인 공화당의 조지 W 부시가 당선됐다.

2008년 금융위기 뒤에는 금리가 대폭 떨어졌다. 그런데도 당시 야당이었던 민주당의 오바마가 당선됐다.

1980년 이후 모두 60회의 금리 인상 조치가 있었다. 그중 30%에 달하는 19회의 금리 인상이 대선이 치러지는 해에 있었다. 이는 금리 인상 여부가 미국 대선의 변수로 작용하지 않았다는 방증이기도 하다.

한편 지난 6월 연방공개시장위원회(FOMC)에서 옐런 의장은 ‘대선이 통화정책에 영향을 미치지 않느냐’는 질문을 받았다. 그는 “선거가 있어도 경제지표가 좋다면 금리 인상이 시장에 충격을 주지는 않을 것”이라는 답변을 했다.

이 얘기는 금융시장에 충격을 줄 가능성이 있다면 금리 인상을 하지 않겠다는 의미로도 해석이 가능한 대목이다. 금리 인상 시기가 9월보다는 대선이 끝난 12월이 될 가능성이 높게 점쳐지는 까닭이다.