올 들어 가계부채가 눈덩이처럼 불어나면서 가구당 평균 부채도 3년 만에 가장 큰 폭으로 증가한 것으로 조사됐다.

특히 40대 이하 가구주의 부채가 큰 폭으로 늘었다. 전셋값 상승과 저금리 기조로 내 집 마련을 위한 부동산 담보 대출 수요가 배경으로 꼽히고 있다.

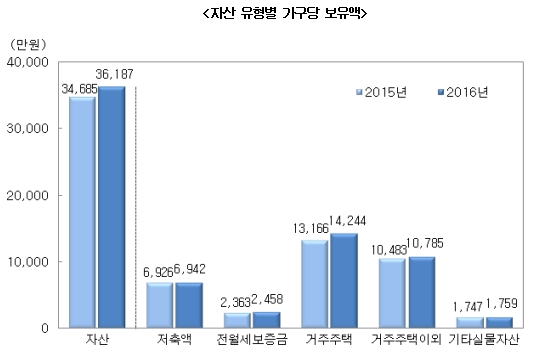

20일 통계청·한국은행·금융감독원이 발표한 ‘2016년 가계금융·복지조사’에 따르면 지난 3월말 현재 가구의 평균자산은 3억6187만으로 작년보다 4.3% 증가했다.

자산은 금융자산 26.0%(9400만원)와 실물자산 74.0%(2억6788만원)로 작년보다 금융자산에서 1.2%, 실물자산에서 5.5% 각각 늘었다.

전체 자산 중 부동산의 비중은 1.0%포인트 증가한 69.2%였으며 실물자산 중 부동산은 5.8% 증가했다.

소득 5분위별로는 작년에 비해 3분위·4분위·5분위에서는 전체 가구 평균이상으로 증가한 반면 1분위와 2분위는 전체 평균 이하로 증가했다.

5분위 가구의 평균 자산은 8억911만원으로 가장 많았고 이는 소득 1분위 가구 평균 자산(1억2036만원)의 6.7배 정도였다.

순자산 5분위별로는 5분위 가구의 평균 자산이 10억4735만원으로 가장 많았으며 자산 구성은 실물자산 77.7%와 금융자산 22.3%였다.

가구주 연령대별로는 40대 8.7%, 30대 4.3%, 50대 3.3% 순으로 자산이 늘었고 50대 가구가 4억4302만원으로 가장 많은 자산을 보유하는 등 연령대가 높아질수록 실물자산 비중이 높고, 특히 60세 이상인 가구는 자산의 82.0%가 실물자산이었다.

가구주 종사상지위별로는 무직 등 기타 6.5%, 상용근로자 6.0%, 임시·일용근로자 4.5%, 자영업자 0.7% 순으로 증가했으며 자영업자 가구의 자산이 4억8936만원으로 가장 많았다.

금융자산의 비중은 상용근로자 가구가 30.0%로 가장 높고 자영업자 가구는 22.3%를 차지했다.

입주형태별로는 자가 가구의 평균 자산이 4억 8,186만원으로 가장 많았고 전·월세 보증금의 비중이 높은 전세 가구와 월세 등 기타 가구는 금융자산 비중이 각각 61.3%와 45.4%로 높았다.

3월 말 현재 가구의 평균 부채는 6655만원으로 작년보다 6.4% 증가했다.

부채는 금융부채 70.4%와 임대보증금 29.6%로 구성되며 작년보다 금융부채가 0.7%포인트 늘었다.

금융부채는 4686만원으로 7.5% 증가했으며 임대보증금은 1968만원으로 3.8% 늘었다.

금융부채에서 담보대출은 3847만원, 신용대출은 692만원으로 전체 부채 중 각각 57.8%와 10.4%를 차지했다.

부채를 보유한 가구는 전체 가구의 64.5%로 작년에 비해 0.1%포인트 줄었다.

금융부채 중 담보대출 보유가구 비율은 39.6%로 작년보다 0.2%포인트 증가했으며 신용대출과 신용카드 관련대출 보유가구 비율은 각각 0.5%포인트, 0.3%포인트 감소했다.

부채 보유액 구간별로는 부채 보유가구의 18.6%가 1000만원 미만, 1~3000만원 미만 19.2%, 3~5000만원 미만 11.7%, 5~7000만원 미만은 10.0%의 가구가 부채를 보유하고 있으며 부채 보유액이 3억원 이상인 가구는 7.2%였다.

소득 5분위별로는 작년에 비해 소득 3분위 11.9%, 5분위 9.4%, 4분위 3.2% 증가한 반면 1분위와 2분위는 각각 0.4%, 4.7% 감소했다.

가구주 연령대별로는 40대, 30대, 30세미만 가구 순으로 증가했다. 50대가 8385만원으로 가장 많고 40대 8017만원, 30대 5877만원, 60세 이상 4926만원, 30세 미만 1593만원 순이었다.

가구주 연령이 높아질수록 금융부채 비중은 낮아져 30세 미만인 가구는 금융부채 비중이 94.7%를 차지하는 반면 60세 이상인 가구는 56.2%로 가장 낮았다.

가구주 종사상지위별로는 무직 등 기타 가구에서는 11.9% 증가했으며 상용근로자 가구도 8.3% 늘었다.

규모는 자영업자 가구의 부채가 9812만원으로 가장 많았고 금융부채 비중이 76.7%로 나타났다.

소득 1분위 가구는 1286만원의 부채를 보유한 반면 소득 5분위 가구는 1억5719만원의 부채를 보유하고 있었다.

순자산 5분위별로는 5분위 가구 부채는 1억5901만원이고 금융부채의 비중은 57.3%로 가장 낮은 것으로 나타났다.

입주형태별로는 자가 가구의 평균 부채가 8382만원으로 가장 많았다.

가구주 연령대별로 30대 가구가 68.6%, 40대 가구가 71.8%의 금융부채를 보유하고 있는 반면 60세 이상 가구는 35.8%를 보유하고 있었다.

금융부채 보유액은 50대 가구(9104만원)가 가장 많고, 40대 가구(8379만원), 60세 이상 가구(7728만원) 순이었다.

가구주 종사상지위별 금융부채 보유가구 비율은 자영업자 가구(67.5%), 상용근로자 가구(67.3%), 임시․일용근로자 가구(51.2%) 순이었다.

금융부채 보유액은 자영업자 가구가 1억1139만원으로 가장 많았으며 상용근로자 가구는 7745만원이었다.

소득 5분위별로는 1분위 가구는 26.0%, 5분위 가구는 71.5%가 금융부채를 보유하고 있었으며 금융부채 보유액도 소득 수준에 따라 높아져 1분위 가구는 3027만원이었지만 5분위 가구는 1억5245만원에 달했다.

순자산 5분위별로는 5분위 가구(56.9%)가 3분위 가구(64.6%)와 4분위 가구(63.0%)보다 금융부채 보유가구 비율은 낮지만 금융부채 보유액은 1억6009만원으로 가장 많았다.

입주형태별로 자가 가구는 61.8%, 전세 가구 57.5%, 기타 가구 45.8%의 순으로 금융부채를 보유하고 있으며 금융부채 보유액도 자가 가구(9964만원), 전세 가구(5695만원), 기타 가구(3828만원) 순이었다.

담보 또는 신용대출을 용도별로 보면 거주주택 마련 40.3%, 사업자금 마련 21.1%, 거주주택 이외 부동산 마련 18.8%, 전·월세 보증금 마련 6.5% 등의 순으로 나타났다.

작년에 비해 전·월세 보증금 마련, 부채상환, 사업자금 마련 용도의 대출은 감소했지만 거주주택마련과 거주주택이외 부동산마련은 늘었다.

담보 또는 신용대출의 대출기관별 비중은 은행이 74.6%, 비은행금융기관 13.5%, 보험회사 3.6%, 저축은행 1.6%로 나타났다.

작년보다 비은행금융기관(-0.4%포인트)과 보험회사(-0.7%포인트)의 비중은 감소했지만 은행(1.5%포인트)과 저축은행(0.2%포인트)의 비중은 증가했다.

금융부채를 보유한 가구 중 원리금상환이 부담스럽다고 응답한 가구는 70.1%(매우 부담 20.4%, 약간 부담 49.7%)로 작년과 비슷했다.

생계에 부담스러운 가구 중 원금상환과 이자지급의 부담으로 가계의 저축·투자·지출을 줄이고 있는 가구는 74.5%, 줄이지 않는 가구는 25.5%였다.

금융부채를 보유한 가구 중 6.1%는 가계부채를 상환이 불가능할 것이라고 응답한 반면 대출기한 내에 갚을 수 있다 72.3%, 대출기한은 지나더라도 갚을 수 있다고 응답한 가구는 21.6%로 나타났다. 작년보다 대출기한 내에 갚을 수 있다는 가구는 6.0%포인트 늘었다.

3월말 현재 우리나라 전체 가구의 자산 대비 부채 비율은 18.4%로 나타났다.

저축액 대비 금융부채 비율은 67.5%로 작년에 비해 4.6%포인트 증가했다.

처분가능소득 대비 금융부채 비율은 116.5%로 전년대비 5.5%포인트 증가했으며 처분가능소득 대비 원리금상환액 비율은 26.6%로 2.6%포인트 증가했다.

처분가능소득 대비 금융부채 비율은 가구주 연령이 40대 가구(125.7%), 종사상지위는 자영업자 가구(164.2%), 소득 5분위 가구(121.3%), 순자산 5분위 가구(133.4%), 입주형태는 자가 가구(135.7%)가 높게 나타났다.

처분가능소득 대비 원리금상환액 비율은 가구주 연령은 40대 가구(30.2%), 종사상지위는 자영업자 가구(35.5%), 소득 4분위 가구(28.7%), 순자산 3분위 가구(28.8%), 입주형태는 자가 가구(28.0%)가 높게 나타났다.

지난해 가구의 평균 소득은 4883만원으로 2014년 4770만원에 비해 2.4% 증가했다.

가구소득 중 근로소득은 3199만원으로 2.2% 늘었고 사업소득은 1122만원으로 1.7% 줄었다.

근로소득의 비중은 65.5%로 0.1%포인트 감소했고 사업소득의 비중은 0.9%포인트 감소한 23.0%를 차지했다.

소득 5분위별로는 소득 1분위 가구의 평균 소득은 890만원으로 전년대비 3.0% 증가했고 소득 5분위 가구는 1억1171만원으로 2.1% 증가했다. 소득 5분위 가구의 소득점유율은 45.8%로 0.1%포인트 감소했다.

가구주 연령대별로는 60세 이상인 가구의 전년대비 소득 증가율이 4.9%로 가장 높고 40대 4.5%, 50대 2.3%, 30대 1.5% 순으로 늘었으며 가구주가 30세 미만인 가구의 소득은 3.7% 줄었다.

가구소득은 50대(6101만원), 40대(5933만원), 30대(5148만원) 순으로 60세 이상 가구는 3033만원으로 가장 적은 소득을 보였다.

가구주가 60세 이상인 가구는 다른 연령대에 비해 근로소득이 차지하는 비율(41.0%)이 낮고 공적이전소득이 차지하는 비율(21.6%)은 높았다.

가구주 종사상지위별로는 기타 10.4%, 임시·일용근로자 5.8%, 상용근로자 2.1%, 자영업자 1.2% 순으로 증가했다. 상용근로자 가구(6341만원), 자영업자 가구(5611만원), 임시·일용근로자 가구(2902만원) 순으로 가구소득을 보였다.

소득구간별로는 1000만원 미만은 12.0%, 1~3000만원은 24.7%, 3~5000만원은 24.3%, 5~7000만원은 16.4%, 7000만~1억원은 13.2%, 1억원 이상은 9.3%로 나타났다.

지난해 가구의 평균 처분가능소득은 4022만원으로 전년보다 2.4% 증가했다.

가구의 평균 비소비지출은 860만원이며, 이중 공적연금․사회보험료 294만원(34.2%), 세금 215만원(25.0%), 이자비용 177만원(20.6%) 등을 지출했다.