국내 저축은행의 연체율이 취약차주를 중심으로 증가한 것으로 나타났다.

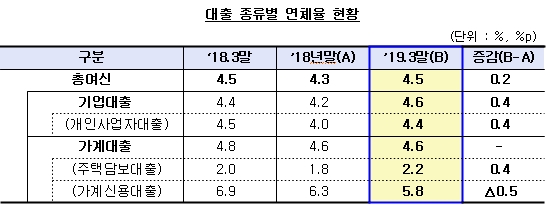

12일 금융감독원이 발표한 ‘2019년 1분기 저축은행 영업실적(잠정)’에 따르면 3월말 국내 79개 저축은행의 1분기 총여신 연체율은 4.5%로 집계됐다.

전 분기인 지난해 말 4.3%보다 0.2%포인트 상승한 것으로 작년 3월말(4.5%)과는 유사한 수준이다.

이는 연말 대규모 대손상각에 따른 기저효과와 대출증가세 둔화, 연체채권 증가 등의 요인이 복합적으로 작용한 데 따른 것이라고 금감원은 설명했다.

이 가운데 기업대출 연체율은 작년 말 4.2%보다 0.4%포인트 상승했고 가계대출 연체율은 개인신용대출이 0.5%포인트 하락하고 주택담보대출은 0.4%포인트 상승해 작년 말 4.6%와 비슷한 수준이었다.

고정이하여신비율은 5.2%로 0.1%포인트 상승했다. 작년 3월말(5.3%)과 비교하면 0.1%포인트 하락했다.

요적립액 대비 대손충당금 적립률은 111.4%로 3.8%포인트 하락했지만 모든 저축은행이 요적립액 100% 이상을 충족했다.

당기순이익은 2086억원으로 작년 동기(2168억원) 대비 83억원(3.8%) 감소했다. 대출 확대 등으로 이자이익이 521억원 증가한 반면 대손충당금 적립기준 강화에 따른 대손충당금전입액이 207억원 증가하고 급여 등 판매관리비가 303억원 증가하는 등의 영향으로 영업이익은 감소했다.

BIS기준 자기자본비율은 14.54%로 0.21%포인트 상승했으며 규제비율 대비 높은 수준을 유지했다. 이는 순이익 증가에 따른 자기자본 증가율(2.4%)이 위험가중자산 증가율(0.9%)을 상회한 데 따른 것이다.

금감원은 “올해 들어서도 저축은행업권의 총자산·총여신 등의 증가세가 지속되고 당기순이익도 양호한 실적을 유지하고 있다”면서도 “가계·개인사업자 대출 관리 강화 등의 영향으로 총자산·총여신 등의 증가세가 둔화되고 취약차주를 중심으로 연체채권이 다소 증가하고 있어 건전성 지표에 대한 선제적·적극적 관리가 필요하다”고 말했다.